Тема: Синтетичні і аналітичні рахунки та їх взаємодія.

Пригадаєте теоретичний матеріал з теми:

За способом групування та узагальнення облікових даних бухгалтерські рахунки поділяються на синтетичні та аналітичні.

Синтетичні рахунки – це балансові рахунки, призначені для обліку наявності і змін економічно однорідних груп активів, зобов’язань, капіталу, витрат і доходів у грошовому виразі.

Облік, що здійснюється за допомогою синтетичних рахунків, називається синтетичним. Облік на синтетичних рахунках використовують для складання балансу підприємства і відповідних форм звітності, для аналізу господарської діяльності і планування. До синтетичних рахунків належать рахунки: «Основні засоби», «Нематеріальні активи», «Виробничі запаси», «Розрахунки з покупцями і замовниками», «Розрахунки з постачальниками і підрядниками» та ін.

Для детальної характеристики об’єктів бухгалтерського обліку використовують аналітичні рахунки, в яких крім вартісного (грошового) вимірника використовуються натуральні і трудові вимірники.

Аналітичні — це рахунки, призначені для обліку наявності і змін конкретних видів активів, зобов’язань, власного капіталу.

Облік, що здійснюється за допомогою аналітичних рахунків, називається аналітичним. Аналітичні рахунки відкриваються до відповідного синтетичного рахунка. Наприклад, до синтетичного рахунка «Продукція сільськогосподарського виробництва» відкривають аналітичні рахунки за видами продукції: озиме жито, пшениця, картопля, молоко і т. д.

Між синтетичним рахунком і відкритими до нього аналітичними рахунками існує взаємозв’язок:

Залишки на синтетичних і аналітичних рахунках знаходяться в одній

і тій же частині рахунка.

Коли дебетується чи кредитується синтетичний рахунок, то

одночасно дебетуються чи кредитуються відповідні аналітичні

рахунки.

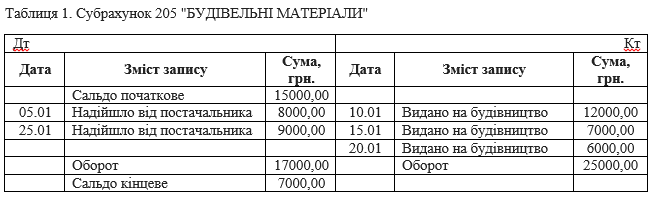

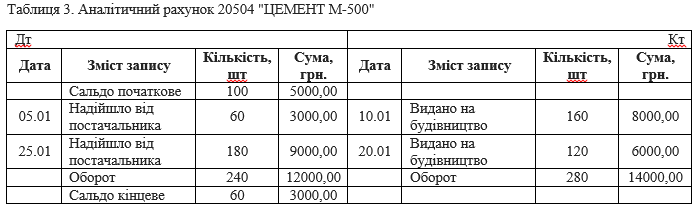

Кожна господарська операція записується на синтетичний рахунок загальною сумою, а на аналітичні рахунки – частковими сумами.

Початковий (кінцевий) залишок синтетичного рахунка повинен

дорівнювати сумі початкових (кінцевих) залишків його аналітичних

рахунків.

Обороти окремо по дебету і кредиту синтетичного рахунка повинні дорівнювати сумі оборотів окремо по дебету і кредиту його аналітичних рахунків.

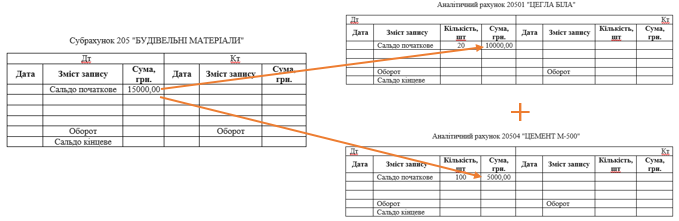

В окремих випадках виникає потреба у додатковому групуванні однорідних аналітичних рахунків у межах синтетичного рахунка для одержання узагальнених показників, необхідних для складання балансу і окремих форм звітності, економічного аналізу й оперативного керівництва діяльністю. Таке групування здійснюють за допомогою субрахунків.

Субрахунок – це синтетичний рахунок другого порядку.

Відкривають субрахунки до тих синтетичних рахунків, які мають багато аналітичних. Так, наприклад, до синтетичного рахунка «Виробничі запаси» аналітичні рахунки групують за однорідними видами на субрахунках: «Сировина і матеріали», «Купівельні напівфабрикати та комплектуючі вироби», «Паливо», «Тара і тарні матеріали», «Будівельні матеріали». «Матеріали передані в переробку», «Запасні частини», «Матеріали с/г призначення», «Інші матеріали».

Практичне завдання:

Немає коментарів:

Дописати коментар