Пригадайте теоретичні відомості з теми, прогляньте та запишіть в робочий зошит практичний приклад.

Тема: Складання шахової оборотної відомості

У бухгалтерському обліку широко використовується оборотна відомість. Оборотна відомість — це документ, що узагальнює дані поточного бухгалтерського обліку і являє собою таблицю, де показані дані про стан та зміну кожного виду засобів та/або джерел їх утворення, а також обсяг господарських процесів.

Складають оборотні відомості за синтетичними та аналітичними рахунками. Розрізняють просту, шахову та повну форми оборотної відомості.

Проста форма оборотної відомості (табл. 1) містить шифри і назви синтетичних рахунків, сальдо за рахунками на початок періоду (дебетове — за активними, кредитове — за пасивними), оборот за період і сальдо за рахунками на кінець періоду.

Шахова форма оборотної відомості складається у розрізі кореспондуючих рахунків

(табл. 2).

(табл. 2).

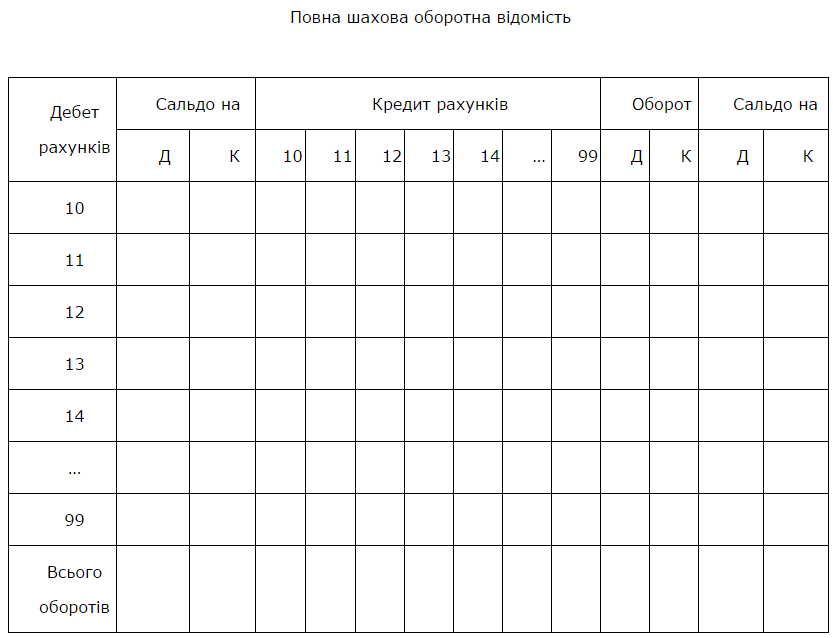

Повна шахова оборотна відомість поєднує в собі оборотну та шахову відомості та має форму, яка наведена в табл. 3.

На відміну від звичайної оборотної відомості вона містить кореспонденцію рахунків і є складнішою і громіздкішою за будовою. Всі рахунки в ній записують двічі в одній і тій же послідовності: по вертикалі й горизонталі, за дебетом і за кредитом. Сума в клітинці шахової оборотної відомості показує, який рахунок дебетується, а який кредитується. Обороти за кожним рахунком деталізуються відповідно до кореспонденції. Це порівняно з простою оборотною відомістю дає ширшу картину змін господарських засобів та процесів, що відбулися. У шаховій оборотній відомості можуть бути наведені залишки (сальдо) на початок і кінець місяця, що істотно поліпшує її обліково-аналітичні можливості.

Шаховий запис - запис господарських операцій в обліковий регістр, при якому сума, записана один раз, буде відображена за дебетом і кредитом відповідних рахунків. Це досягається шляхом побудови бухгалтерських регістрів за шаховим принципом. Шаховий запис широко застосовується при журнально-ордерній формі обліку. Він скорочує кількість записів і дає змогу бачити (в одному місці) два кореспондуючих рахунки за однією господарською операцією. В цьому розумінні запис шаховий має переваги перед лінійним записом.

Дано:

1. Початковий баланс підприємства "Мотор"

Господарська операція 1: отримано в касу

підприємства з його поточного рахунку готівку в сумі 1 000 грн Бухгалтерська

проводка до операції 1:

Д-т 30 "Каса" 1000 грн К-т 31 "Рахунки у банках" 1000

грн

Господарська операція 2: за рішенням зборів

засновників підприємства частину прибутку в сумі 3 000 грн перерозподілено на

збільшення статутного капіталу.

Бухгалтерська проводка до операції 2:

Д-т 44 "Нерозподілені прибутки"

3000 грн К-т 40 "Статутний

капітал" 3000 грн

Господарська операція 3: від постачальників

надійшли і оприбутковані запаси на суму 6 000 грн

Бухгалтерська проводка до операції 3:

Д-т 20 "Виробничі запаси" 6000

грн К-т 63 "Розрахунки з

постачальниками" 6000 грн

Господарська операція 4: перераховано

підприємством з поточного рахунку в банку заборгованість за раніше отриманим

кредитом на суму 1 000 грн

Бухгалтерська проводка до операції 4:

Д-т 60 "Короткострокові позики"

2000 грн К-т 31 "Рахунки у

банках" 2000 грн

3. Складання "шахівниці":

Принцип заповнення шахової оборотної відомості наступний:

1. В першому рядку і в першій графі

зазначаємо назви рахунків.

2. В другому рядку і в другій графі

відображаємо суми залишків за відповідними рахунками: за дебетовими - у графі,

за кредитовими - у рядку.

3. Відображаємо суми кореспонденцій на

перетині відповідних графи і рядка: за дебетовим рахунком, який знаходиться у

відповідному рядку і за кредитовим рахунком, який знаходиться у відповідній

графі.

4. Відобразивши всі операції, підраховуємо

дебетові і кредитові обороти та відповідні кінцеві залишки за кожним рахунком.

Немає коментарів:

Дописати коментар