Законспектуйте викладений матеріал в зошит.

Тема. Організація

автоматизованого обліку виробничих запасів і малоцінних та

швидкозношуваних предметів.

Автоматизоване оброблення даних з обліку виробничих запасів і малоцінних та швидкозношуваних предметів (МШП) на практиці може забезпечуватися різними способами:

- розробленням спеціалізованою фірмою на замовлення

управлінської інформаційної системи підприємства (у тому числі й

інформаційної системи обліку);

- придбанням

готового універсального програмного комплексу (або його окремого модуля) на

ринку програмного забезпечення;

- автоматизацією облікового процесу силами фахівців

підрозділу з автоматизованого оброблення даних підприємства;

- використанням

табличних процесорів

обліковими працівниками для забезпеченням автоматизованого розв’язання

окремих задач конкретної ділянки обліку.

При цьому повинно враховуватися, що облік

виробничих запасів здійснюється на складах та в бухгалтерії підприємства.

Після придбання відповідно до виписаних

документів виробничі запаси доставляються на склад підприємства або

матеріально-відповідальній особі. На складі здійснюється документоване

оформлення операцій і первинне оброблення даних з обліку виробничих запасів,

ведеться аналітичний облік у місцях зберігання матеріальних цінностей. Інформаційна база на цьому рівні

— це складська картотека, в якій відображається рух і залишки на

конкретну дату або за конкретний період часу.

Облік матеріалів у бухгалтерії ведеться в

кількісному та вартісному вияві, у розрізі матеріально відповідальних осіб,

балансових рахунків, субрахунків та облікових груп на основі зданих первинних

документів зі складів та підрозділів підприємства. Здійснюється розрахунок і

формування вихідної інформації поточного, контрольного і довідкового

характеру. Виконується аналіз, прогноз, аудит і прийняття управлінських рішень

у цілому по підприємству або структурному підрозділу.

Технологічний

процес автоматизованого оброблення даних з обліку виробничих запасів полягає у виконанні всіх

потрібних операцій введення, оброблення, збереження й надання потрібної

інформації, групування даних на рахунках, із метою контролю за наявністю та

витратами матеріальних засобів зі своєчасним складанням звітності.

Тому для забезпечення обліку виробничих

запасів можуть

використовуватися окремі програмні модулі, що обслуговують їх облік у

місцях зберігання та в бухгалтерії, або створюватись різні рівні робочих місць автоматизованої ділянки

обліку виробничих запасів. Останній спосіб передбачає використання

комплексної системи організації первинної та вихідної інформації. Єдина база

бухгалтерських записів забезпечує потрібною інформацією аналітичний,

синтетичний та управлінський облік, формування конкретної звітності.

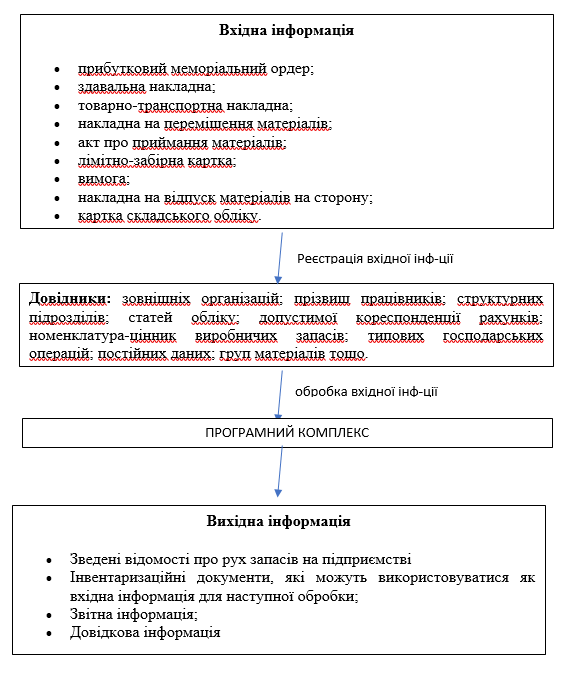

Спільна інформаційна база дає можливість

спільно використовувати таку нормативно-довідкову інформацію, як довідники: зовнішніх

організацій; прізвищ працівників; структурних підрозділів; статей обліку;

допустимої кореспонденції рахунків; номенклатура-цінник виробничих запасів;

типових господарських операцій; постійних даних; груп матеріалів тощо.

Для

обліку матеріальних цінностей на складах використовуються типові

форми первинних документів, що утворюють вхідну інформацію (бланки та реєстри

для їх зберігання):

- прибутковий меморіальний ордер;

- здавальна накладна;

- товарно-транспортна накладна;

- накладна на переміщення матеріалів;

- акт про приймання матеріалів;

- лімітно-забірна картка;

- вимога;

- накладна на відпуск матеріалів на сторону;

- картка складського обліку.

Вихідною інформацією складського обліку

є:

- картка складського обліку матеріалів;

- оборотна відомість матеріальних цінностей;

- довідкова інформація;

- інформація про переоцінюваня матеріальних

цінностей;

- реєстр первинних документів;

- інвентаризаційна відомість.

А в бухгалтерії основною регламентованою вихідною

інформацією з обліку матеріальних цінностей є:

- інвентаризаційна відомість наявності матеріальних

цінностей;

- зведена відомість надходження матеріальних

цінностей;

- зведена відомість витрат матеріальних цінностей;

- оборотна відомість матеріальних цінностей;

- картка підзвітної особи;

- відомість відображення господарських операцій з

обліку матеріальних цінностей на рахунках бухгалтерського обліку;

- відомість переоцінювання матеріальних цінностей;

- відомість нарахування та списання МШП;

- відомість надходження матеріальних цінностей в

аналітичному розрізі;

- відомість використання матеріальних цінностей;

- довідкова інформація обліку та аудиту

матеріальних цінностей;

- відомість показників прибутку, отриманого від

реалізації матеріальних цінностей;

- реєстр первинних документів;

- журнал обліку відпуску матеріальних цінностей;

- прогнозування запасів товарно-матеріальних

цінностей;

- прогнозування використання матеріальних цінностей.

Є свої особливості автоматизованого обліку

малоцінних та швидкозношуваних предметів (МШП). До малоцінних

та швидкозношуваних предметів належать:

- предмети терміном служби менше одного року

незалежно від їх вартості;

- предмети, які за своєю вартістю не належать до

основних засобів незалежно від терміну служби;

- форменний одяг, призначений для видачі

працівникам підприємства;

- інвентарна тара тощо.

В аналітичному обліку виокремлюють МШП за місцем зберігання

(складський облік) та МШП

в експлуатації. Аналітичний облік МШП на складі подібний до обліку

матеріальних цінностей, а облік МШП, які перебувають в експлуатації, вимагає

виокремлення таких груп: інструменти, спецодяг і спецвзуття, господарський

інвентар, штампи, спецпристосування, моделі спеціального та загального

призначення. У середині групи МШП обліковуються за номенклатурними номерами,

місцями зберігання та використання (цехами, службами та іншими підрозділами

підприємства).

В

автоматизації обліку МШП використовується нормативно-довідкова інформація: довідники цехів,

складів та матеріально-відповідальних осіб, МШП (номенклатурних номерів),

синтетичних рахунків, субрахунків та шифрів аналітичного обліку, винуватців і

причин вибуття предметів із експлуатації, операцій руху предметів в

експлуатації.

Для оперативного обліку на місцях

експлуатації МШП підприємство розробляє графік документообігу, у якому

визначається рух первинних документів на підприємстві.

Для обліку МШП використовуються основні

первинні документи, які описують операції обліку матеріальних цінностей. Крім

того, можливе формування специфічних документів:

- повідомлення про здавання на склад (комору)

інструмента, який втратив свою придатність до використання;

- записка майстра цеху на видавання робітникам із

комори інструмента (для тривалого використання);

- акт на вибуття інструмента внаслідок зношування чи фізичного знищення (ламання).

Немає коментарів:

Дописати коментар